(조세금융신문=이지한 기자) 이번 정부의 2023 세법개정안 가운데 눈의 띄는 항목 중 하나는 '부동산 양도소득세 알기 쉽게 새로 쓰기'다.

세무사도 포기할 정도로 어렵다는 양도소득세 관련 규정을 일반 납세자가 세법 조문을 통해 이해하기는 매우 어려운 일이다.

이번 개정안에서는 복잡하게 조문으로만 서술되어 있는 양도소득세 규정 가운데 일부를 도표를 통해 알아 보기 쉽도록 정리하고 세법 논리에 맞게 개괄하여 요약했다.

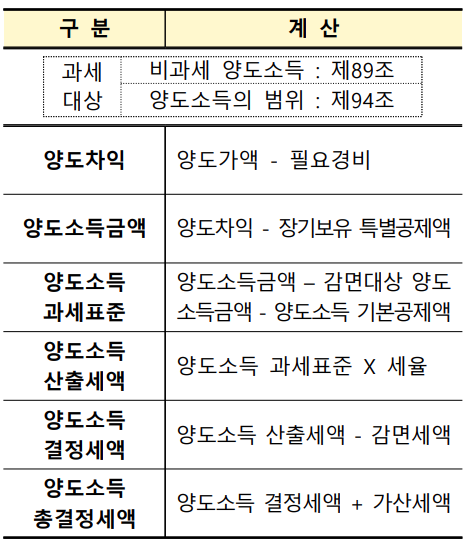

◇ 양도소득세 개관규정 신설(소득법 §93의2 신설)

현행 조문에서는 과세표준 이후 양도세 계산과정에 대해서만 서술식으로 규정하고 있다. ⑴ 양도소득 과세표준에 세율을 적용하여 양도소득 산출세액 계산 ⑵ 양도소득 산출세액에서 감면세액 공제하여 양도소득 결정세액 계산 ⑶ 양도소득 결정세액에 가산세를 더하여 양도소득 총결정세액 계산 등이다.

개정안은 양도가액에서 필요경비를 차감하여 양도차익을 구하고 장특공제를 차감하여 양도 소득금액을 구하는 과정과 과세표준 이후까지 한 눈에 보기 쉽게 도표로 정리했다.

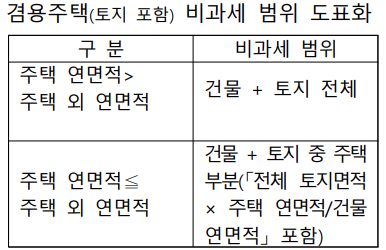

◇ 1세대 1주택 비과세 규정 정비(소득령 §154)

현행 소득세법 시행령에는 1세대 1주택 비과세에 대해 서술식으로 길게 규정하고 있고, 각 항간 논리적 연관성이 부족한 점을 보완하여 1세대 1주택 비과세 규정을 정비하고, 논리적 체계에 따라 ⓐ비과세 대상 주택 요건, ⓑ비과세 대상 부수토지 범위, ⓒ겸용주택 비과세 범위, ⓓ기타 순으로 조문을 재배열했다.

또한, 겸용주택(상가와 주택이 결합된 주택)의 경우 토지를 포함한 비과세 범위가 조문으로 나열되어 있던 것을 알기 쉽게 도표화했다.

소득령 154조 제3항에는 "하나의 건물이 주택과 주택외의 부분으로 복합되어 있는 경우와 주택에 딸린 토지에 주택외의 건물이 있는 경우에는 그 전부를 주택으로 본다. 다만, 주택의 연면적이 주택 외의 부분의 연면적보다 적거나 같을 때에는 주택외의 부분은 주택으로 보지 아니한다"라고 규정되어 있다.

개정안에는 아래와 같은 도표를 넣기로 했다.

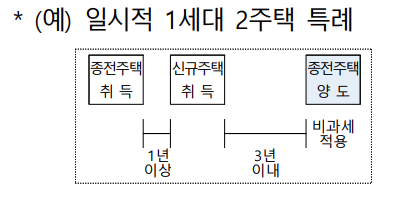

◇ 1세대 1주택 비과세 특례 개괄규정 신설 및 규정 정비(소득령 §155)

현행 규정에는 1세대 1주택 비과세 특례에 대해 개괄 규정 없이 8개의 유형을 나열하고 있다. 각 유형이 각 항에 규정됨에 따라 각 유형을 소개하는 제목도 없다. 특히 비과세 특례와 각 특례 관련 세부사항을 혼재하여 규정하고 있다.

개정안은 이를 정비해 8개 특례 유형별로 개괄적으로 제시하고 전형적 예시는 도표화하기로 했다.

예를 들어 일시적 1세대 2주택 특례에서 종전주택을 취득한 후 1년 이상이 지나 신규주택을 취득하고 3년 이내에 종전주택을 양도하면 비과세가 적용된다는 내용을 현행 소득법시행령 제155조 제1항의 조문으로 보면 이렇다.

"국내에 1주택을 소유한 1세대가 그 주택(이하 이 항에서 “종전의 주택”이라 한다)을 양도하기 전에 다른 주택(이하 이 조에서 “신규 주택”이라 한다)을 취득(자기가 건설하여 취득한 경우를 포함한다)함으로써 일시적으로 2주택이 된 경우 종전의 주택을 취득한 날부터 1년 이상이 지난 후 신규 주택을 취득하고 신규 주택을 취득한 날부터 3년 이내에 종전의 주택을 양도하는 경우(제18항에 따른 사유에 해당하는 경우를 포함한다)에는 이를 1세대1주택으로 보아 제154조제1항을 적용한다."

개정안은 이를 보기 쉽게 아래와 같이 전형적 예시를 도표화 했다.

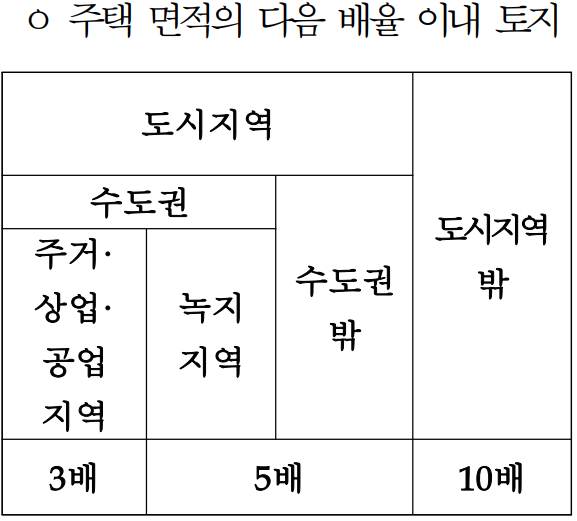

◇ 1세대 1주택 비과세 대상 주택부수토지 범위 도표화(소득령 §154)

소득세법시행령 제154조 제7항은 1세대 1주택 비과세 대상 주택부수토지 범위에 대해 아래와 같이 규정하고 있다.

주택 면적의 다음 배율 이내 토지 ㉠ 도시지역 - 수도권 내 주거지역·상업지역 및 공업지역 : 3배 - 수도권 내 녹지지역 : 5배 - 수도권 밖 : 5배 ㉡ 그 밖의 지역 : 10배

개정안에서는 이를 도표화 했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]